Chủ đề nóng: Phương pháp kỷ luật tích cực - Cổ học tinh hoa - Những thói hư tật xấu của người Việt - Công lý: Việc đúng nên làm - Giáo án Điện tử - Sách giáo khoa - Học tiếng Anh - Bài giảng trực tuyến - Món ăn bài thuốc - Chăm sóc bà bầu - Môi trường - Tiết kiệm điện - Nhi khoa - Ung thư - Tác hại của thuốc lá - Các kỹ thuật dạy học tích cực

- Dạy học phát triển năng lực - Chương trình giáo dục phổ thông

Tính chi phí biến đổi

Từ VLOS

Chi phí liên quan đến hoạt động kinh doanh thường được chia làm hai loại, đó là chi phí biến đổi và chi phí cố định. Chi phí biến đổi là chi phí biến động theo khối lượng sản xuất, trong khi chi phí cố định vẫn giữ nguyên. Nắm được cách phân loại chi phí chính là bước đầu tiên để bạn có thể quản lý và nâng cao hiệu quả kinh doanh. Đặc biệt, biết cách tính toán chi phí biến đổi sẽ giúp bạn giảm chi phí phát sinh cho mỗi đơn vị sản xuất, giúp doanh nghiệp thu lợi nhiều hơn.

Mục lục

Các bước[sửa]

Tính toán chi phí biến đổi[sửa]

-

Phân

loại

chi

phí

dưới

dạng

chi

phí

cố

định

hoặc

chi

phí

biến

đổi.

Chi

phí

cố

định

là

loại

chi

phí

không

thay

đổi

ngay

cả

khi

sản

lượng

thay

đổi.

Tiền

thuê

và

tiền

lương

hành

chính

là

hai

ví

dụ

về

chi

phí

cố

định.

Cho

dù

bạn

sản

xuất

1

đơn

vị

hoặc

10.000

đơn

vị

thì

chi

phí

này

mỗi

tháng

đều

bằng

nhau.

Ngược

lại,

chi

phí

biến

đổi

sẽ

biến

đổi

theo

khối

lượng

sản

xuất.

Ví

dụ,

chi

phí

cho

nguyên

vật

liệu,

đóng

gói,

vận

chuyển

và

tiền

lương

của

công

nhân

là

loại

chi

phí

biến

đổi.

Đơn

vị

sản

xuất

càng

nhiều,

chi

phí

này

càng

cao.[1]

- Sau khi hiểu được điểm khác biệt giữa chi phí cố định và chi phí biến đổi, hãy bắt đầu phân loại chi phí của mỗi doanh nghiệp. Nhiều chi phí, chẳng hạn như trong ví dụ đã đề cập ở trên, khá dễ để phân loại. Nhưng cũng có rất nhiều chi phí có thể khá mơ hồ.

- Một số chi phí có thể khó phân loại, không theo mô hình cố định hoặc biến đổi rõ ràng nào. Ví dụ, một nhân viên có thể được trả mức lương cố định cùng với khoản hoa hồng thay đổi theo khối lượng bán hàng. Các chi phí này được chia thành yếu tố cố định và biến đổi riêng biệt. Trong trường hợp này, chỉ có hoa hồng của nhân viên sẽ được coi như là chi phí biến đổi.[2]

-

Cộng

tất

cả

chi

phí

biến

đổi

trong

khoảng

thời

gian

nhất

định.

Sau

khi

phân

loại

tất

cả

chi

phí

biến

đổi,

bạn

hãy

cộng

tổng

số

các

chi

phí

trong

một

khoảng

thời

gian

nhất

định.

Ví

dụ,

xem

xét

một

hoạt

động

sản

xuất

đơn

giản

chỉ

có

3

chi

phí

biến

đổi:

nguyên

liệu,

đóng

gói

và

vận

chuyển,

và

tiền

lương

của

công

nhân.

Tổng

cộng

3

chi

phí

này

là

tổng

chi

phí

biến

đổi

của

bạn.[3]

- Tưởng tượng chi phí phát sinh trong năm gần nhất gồm: 35.000 USD - nguyên liệu, 20.000 USD - bao bì và vận chuyển, và 100.000 USD - tiền lương nhân viên.

-

Tổng

chi

phí

biến

đổi

trong

năm

đó

là

,

tức

là

,

tức

là

.

Chi

phí

này

liên

quan

trực

tiếp

đến

sản

lượng

sản

xuất

trong

năm

đó.

.

Chi

phí

này

liên

quan

trực

tiếp

đến

sản

lượng

sản

xuất

trong

năm

đó.

-

Lấy

tổng

chi

phí

biến

đổi

chia

cho

khối

lượng

sản

xuất.

Lấy

tổng

chi

phí

biến

đổi

trong

khoảng

thời

gian

nhất

định

chia

cho

khối

lượng

sản

xuất

trong

thời

kỳ

đó

để

tính

chi

phí

biến

đổi

đơn

vị.

Cụ

thể,

chi

phí

biến

đổi

đơn

vị

có

thể

được

tính

như

sau

,

trong

đó

v

là

chi

phí

biến

đổi

đơn

vị,

V

là

tổng

chi

phí

biến

đổi,

và

Q

là

số

lượng

được

sản

xuất.

Ví

dụ:

nếu

doanh

nghiệp

trên

sản

xuất

500.000

đơn

vị

sản

phẩm

trong

năm

đó,

chi

phí

biến

đổi

đơn

vị

là

,

trong

đó

v

là

chi

phí

biến

đổi

đơn

vị,

V

là

tổng

chi

phí

biến

đổi,

và

Q

là

số

lượng

được

sản

xuất.

Ví

dụ:

nếu

doanh

nghiệp

trên

sản

xuất

500.000

đơn

vị

sản

phẩm

trong

năm

đó,

chi

phí

biến

đổi

đơn

vị

là

hoặc

hoặc

.

.

- Chi phí biến đổi đơn vị chỉ đơn giản là chi phí biến đổi cho mỗi đơn vị sản xuất. Đó là chi phí phát sinh khi sản xuất thêm một đơn vị bổ sung. Ví dụ, nếu doanh nghiệp trên sản xuất thêm 100 đơn vị, họ sẽ phải chịu chi phí sản xuất bổ sung là 31 USD.[4]

Sử dụng phương pháp cực đại – cực tiểu[sửa]

-

Tìm

hiểu

chi

phí

hỗn

hợp.

Đôi

khi

không

thể

dễ

dàng

để

phân

loại

một

số

loại

chi

phí

là

chi

phí

biến

đổi

hoặc

cố

định.

Chi

phí

này

có

thể

biến

đổi

theo

sản

xuất,

nhưng

cũng

rất

cần

thiết

ngay

cả

khi

không

có

sản

xuất

hoặc

doanh

thu.

Chi

phí

này

được

gọi

là

chi

phí

hỗn

hợp.

Chi

phí

hỗn

hợp

vẫn

có

thể

được

chia

thành

các

thành

phần

cố

định

và

biến

đổi

để

tính

toán

chính

xác

các

loại

chi

phí.

- Ví dụ về chi phí hỗn hợp như chi phí tiền lương cho một nhân viên có mức lương cộng với hoa hồng. Tiền lương được thanh toán ngay cả khi không có doanh thu, nhưng tiền hoa hồng phụ thuộc vào khối lượng bán hàng. Trong ví dụ này, hoa hồng là chi phí biến đổi và tiền lương là chi phí cố định.[5]

- Chi phí hỗn hợp cũng có thể áp dụng đối với người được tính lương theo giờ nếu họ được đảm bảo số giờ cố định cho mỗi kỳ lương. Số giờ thường xuyên sẽ là chi phí cố định, và bất kỳ giờ làm thêm nào thì lại là chi phí biến đổi.

- Ngoài ra, chi phí phúc lợi lao động có thể được công nhận là chi phí hỗn hợp.

- Ví dụ khác phức tạp hơn về chi phí hỗn hợp là chi phí tiện ích. Cho dù bạn có sản xuất hay không, bạn vẫn phải trả tiền điện, nước, và khí đốt. Tuy nhiên, mức sử dụng điện, nước,khí đốt có thể tăng lên khi sản xuất tăng. Để phân chia chi phí này thành loại chi phí cố định và chi phí biến đổi cần phải có phương pháp phức tạp hơn.

-

Tính

hoạt

động

và

chi

phí.

Để

chia

chi

phí

hỗn

hợp

thành

các

thành

phần

cố

định

và

biến

đổi,

bạn

có

thể

sử

dụng

phương

pháp

"cực

đại

–

cực

tiểu".

Phương

pháp

này

bắt

đầu

với

chi

phí

hỗn

hợp

từ

tháng

sản

xuất

cao

nhất

và

tháng

sản

xuất

thấp

nhất

và

dựa

vào

mức

độ

chênh

lệch

để

tính

tỷ

lệ

chi

phí

biến

đổi.

Đầu

tiên,

hãy

xác

định

tháng

nào

có

mức

sản

xuất

cao

nhất

và

tháng

nào

có

mức

thấp

nhất.

Ghi

lại

hoạt

động

theo

cách

có

thể

đo

lường

được

(giống

như

máy

chấm

giờ)

và

chi

phí

hỗn

hợp

bạn

muốn

đánh

giá

cho

mỗi

tháng.[6]

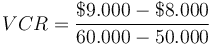

- Ví dụ: tưởng tượng công ty của bạn dùng máy cắt nước để cắt kim loại, đây là một phần trong quy trình sản xuất. Để thực hiện phải có nước, và nước chính là chi phí biến đổi, chi phí này sẽ tăng theo với khối lượng sản xuất. Tuy nhiên, chi phí nước ở công ty của bạn cũng phát sinh từ việc vận hành cơ sở sản xuất (như để uống, vệ sinh, vv). Như vậy, chi phí nước là chi phí hỗn hợp.

- Cũng trong ví dụ này, tháng có hóa đơn nước cao nhất là 9.000 USD với 60.000 giờ công sản xuất. Và tháng có hóa đơn nước thấp nhất là 8.000 USD và 50.000 giờ công sản xuất.

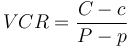

-

Tính

tỷ

lệ

chi

phí

biến

đổi.

Tìm

mức

chênh

lệch

giữa

cả

hai

số

liệu

(chi

phí

và

sản

xuất)

bằng

cách

tìm

ra

mức

chi

phí

biến

đổi.

Tỷ

lệ

chi

phí

biến

đổi

có

thể

được

tính

theo

công

thức

,

trong

đó

C

và

c

lần

lượt

là

chi

phí

của

tháng

cao

nhất

và

thấp

nhất,

và

P

và

p

chỉ

mức

độ

sản

xuất

của

các

tháng

đó.

,

trong

đó

C

và

c

lần

lượt

là

chi

phí

của

tháng

cao

nhất

và

thấp

nhất,

và

P

và

p

chỉ

mức

độ

sản

xuất

của

các

tháng

đó.

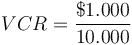

-

Theo

ví

dụ

trên,

.

Tức

.

Tức

,

được

0,10

USD.

Điều

này

có

nghĩa

là

chi

phí

sản

xuất

của

mỗi

giờ

làm

thêm

là

0,10

USD.[6]

,

được

0,10

USD.

Điều

này

có

nghĩa

là

chi

phí

sản

xuất

của

mỗi

giờ

làm

thêm

là

0,10

USD.[6]

-

Theo

ví

dụ

trên,

-

Xác

định

chi

phí

biến

đổi.

Bây

giờ

bạn

có

thể

dùng

tỷ

lệ

chi

phí

biến

đổi

để

xác

định

khoản

nào

trong

chi

phí

hỗn

hợp

là

chi

phí

biến

đổi.

Lấy

tỷ

lệ

chi

phí

biến

đổi

nhân

với

số

lượng

sản

xuất

để

được

chi

phí

biến

đổi.

Theo

ví

dụ

trên,

ta

lấy

,

tức

,

tức

,

cho

tháng

thấp

nhất

và

,

cho

tháng

thấp

nhất

và

,

tức

,

tức

,

cho

tháng

cao

nhất.

Đây

là

các

chi

phí

biến

đổi

cho

mỗi

tháng.

Bạn

có

thể

lấy

tổng

chi

phí

hàng

tháng

trừ

đi

khoản

này

để

tính

chi

phí

cố

định,

được

3.000

USD

trong

cả

hai

trường

hợp.[6]

,

cho

tháng

cao

nhất.

Đây

là

các

chi

phí

biến

đổi

cho

mỗi

tháng.

Bạn

có

thể

lấy

tổng

chi

phí

hàng

tháng

trừ

đi

khoản

này

để

tính

chi

phí

cố

định,

được

3.000

USD

trong

cả

hai

trường

hợp.[6]

Dùng thông tin chi phí biến đổi[sửa]

-

Tính

xu

hướng

dịch

chuyển

của

chi

phí

biến

đổi.

Trong

hầu

hết

trường

hợp,

sản

xuất

tăng

lên

thì

mức

lợi

của

mỗi

đơn

vị

sẽ

cao

hơn,

do

chi

phí

cố

định

được

chia

đều

cho

mỗi

đơn

vị

sản

xuất.

Ví

dụ,

nếu

một

doanh

nghiệp

sản

xuất

500.000

đơn

vị

mỗi

năm

và

mất

50.000

USD

để

thuê

nhà,

như

vậy

chi

phí

thuê

được

chia

đều

cho

mỗi

đơn

vị

là

0,10

USD.

Nếu

sản

xuất

tăng

gấp

đôi,

tiền

thuê

nhà

mà

mỗi

đơn

vị

phải

chịu

là

0,05

USD,

do

chi

phí

cố

định

ở

mỗi

đơn

vị

giảm

xuống

nên

lợi

nhuận

mỗi

đơn

vị

mang

lại

sẽ

tăng

lên.

Vì

vậy,

khi

doanh

thu

tăng

thì

chi

phí

bán

hàng

cũng

sẽ

tăng

lên,

nhưng

với

tốc

độ

chậm

hơn

(vì

chi

phí

biến

đổi

lý

tưởng

cho

mỗi

đơn

vị

luôn

ở

mức

ổn

định

và

chi

phí

cố

định

trên

mỗi

đơn

vị

giảm

xuống).

- Để xác định xem chi phí biến đổi có ổn định hay không, lấy tổng chi phí biến đổi chia cho doanh thu. Qua kết quả này bạn có thể biết được bao chi phí biến đổi chiếm bao nhiêu phần. Sau đó bạn có thể so sánh con số này với dữ liệu chi phí biến đổi trước đó để biết chi phí biến đổi trên mỗi đơn vị tăng hay giảm.[3]

-

Ví

dụ:

nếu

tổng

chi

phí

biến

đổi

là

70.000

USD/năm

và

80.000

USD

trong

năm

tiếp

theo

trong

khi

doanh

thu

lần

lượt

là

1.000.000

USD

và

1.150.000

USD,

qua

số

liệu

trên

bạn

có

thể

thấy

rằng

chi

phí

biến

đổi

vẫn

duy

trì

khá

ổn

định

trong

hai

năm

đó

tại

,

tức

,

tức

%

doanh

thu

trong

năm

trước,

và

%

doanh

thu

trong

năm

trước,

và

,

hoặc

,

hoặc

%

của

doanh

thu

trong

năm

sau

đó).

%

của

doanh

thu

trong

năm

sau

đó).

-

Dùng

tỷ

lệ

chi

phí

biến

đổi

để

đánh

giá

rủi

ro.

Bằng

cách

so

sánh

phần

trăm

của

chi

phí

biến

đổi

với

chi

phí

cố

định

cho

một

đơn

vị,

bạn

có

thể

xác

định

tỷ

lệ

của

từng

loại

chi

phí.

Bạn

lấy

chi

phí

biến

đổi

của

một

đơn

vị

chia

cho

tổng

chi

phí

trên

mỗi

đơn

vị,

theo

công

thức

trong

đó

v

và

f

lần

lượt

là

chi

phí

biến

đổi

và

cố

định

trên

mỗi

đơn

vị.

Ví

dụ:

nếu

chi

phí

cố

định

trên

mỗi

đơn

vị

là

0,10

USD

đô

la

và

chi

phí

biến

đổi

trên

mỗi

đơn

vị

là

0,40

USD

(tổng

chi

phí

cho

mỗi

đơn

vị

là

0,50

USD),

thì

chi

phí

biến

đổi

chiếm

80%

chi

phí

cho

mỗi

đơn

vị

(

trong

đó

v

và

f

lần

lượt

là

chi

phí

biến

đổi

và

cố

định

trên

mỗi

đơn

vị.

Ví

dụ:

nếu

chi

phí

cố

định

trên

mỗi

đơn

vị

là

0,10

USD

đô

la

và

chi

phí

biến

đổi

trên

mỗi

đơn

vị

là

0,40

USD

(tổng

chi

phí

cho

mỗi

đơn

vị

là

0,50

USD),

thì

chi

phí

biến

đổi

chiếm

80%

chi

phí

cho

mỗi

đơn

vị

( ).

Là

một

nhà

đầu

tư

bên

ngoài,

bạn

có

thể

sử

dụng

thông

tin

này

để

dự

đoán

rủi

ro

lợi

nhuận

tiềm

năng.

).

Là

một

nhà

đầu

tư

bên

ngoài,

bạn

có

thể

sử

dụng

thông

tin

này

để

dự

đoán

rủi

ro

lợi

nhuận

tiềm

năng.

-

Nếu

một

công

ty

có

chi

phí

trong

sản

xuất

chủ

yếu

là

chi

phí

biến

đổi,

thì

công

ty

này

có

thể

có

chi

phí

trên

mỗi

đơn

vị

ổn

định

hơn.

Do

đó

dòng

lợi

nhuận

cũng

ổn

định

hơn,

chúng

ta

đang

giả

định

doanh

số

bán

hàng

ổn

định.

- Điều này đúng với các nhà bán lẻ lớn như Walmart và Costco. Chi phí cố định của họ tương đối thấp so với chi phí biến đổi chiếm tỷ lệ lớn trong chi phí liên quan đến doanh thu mỗi đơn vị.[7]

-

Tuy

nhiên,

một

công

ty

với

tỷ

lệ

chi

phí

cố

định

cao

hơn

có

thể

sẽ

dễ

tận

dụng

lợi

thế

kinh

tế

theo

quy

mô

(sản

xuất

lớn

hơn

giúp

đến

giảm

chi

phí

trên

mỗi

đơn

vị)

do

doanh

thu

sẽ

tăng

nhanh

hơn

nhiều

so

với

chi

phí.

- Ví dụ: công ty phần mềm máy tính có chi phí cố định liên quan đến nhân viên phát triển sản phẩm và hỗ trợ, nhưng công ty có thể mở rộng doanh số phần mềm mà không phải chịu mức chi phí biến đổi đáng kể.

- Khi doanh thu giảm, một công ty chủ yếu dựa vào chi phí biến đổi có thể dễ thu hẹp quy mô sản xuất nhưng vẫn có lợi nhuận, trong khi một công ty dựa chủ yếu vào chi phí cố định thì sẽ phải tìm cách để đối phó với việc chi phí cố định trên mỗi đơn vị tăng lên cao hơn nhiều.[8]

- Một công ty có chi phí cố định cao và chi phí biến đổi thấp cũng có đòn bẩy sản xuất làm tăng hoặc giảm lợi nhuận, điều này tùy thuộc vào doanh thu. Về cơ bản, doanh số bán hàng vượt quá một mức nhất định có nhiều lợi nhuận hơn, trong khi doanh số bán hàng ở dưới mức này sẽ tốn chi phí hơn nhiều.

- Tốt nhất là công ty nên cố gắng cân bằng giữa rủi ro và lợi nhuận bằng cách điều chỉnh chi phí cố định và chi phí biến đổi.

-

Nếu

một

công

ty

có

chi

phí

trong

sản

xuất

chủ

yếu

là

chi

phí

biến

đổi,

thì

công

ty

này

có

thể

có

chi

phí

trên

mỗi

đơn

vị

ổn

định

hơn.

Do

đó

dòng

lợi

nhuận

cũng

ổn

định

hơn,

chúng

ta

đang

giả

định

doanh

số

bán

hàng

ổn

định.

-

So

sánh

với

công

ty

khác

trong

cùng

ngành.

Tính

chi

phí

biến

đổi

cho

mỗi

đơn

vị

và

tổng

chi

phí

biến

đổi

cho

một

công

ty

nhất

định.

Sau

đó,

tìm

dữ

liệu

về

chi

phí

biến

đổi

trung

bình

cho

ngành

công

nghiệp

của

công

ty

đó.

Điều

này

có

thể

cho

bạn

tiêu

chuẩn

so

sánh

để

đánh

giá

công

ty

đó.

Chi

phí

biến

đổi

cho

mỗi

đơn

vị

cao

hơn

có

thể

cho

thấy

rằng

công

ty

này

kém

hiệu

quả

hơn

công

ty

khác,

trong

khi

đó

chi

phí

biến

đổi

đơn

vị

thấp

hơn

có

thể

là

lợi

thế

cạnh

tranh.[3]

- Chi phí biến đổi cho mỗi đơn vị cao hơn mức trung bình cho thấy công ty này sử dụng lượng lớn hơn hoặc chi tiêu nhiều hơn vào nguồn lực (lao động, vật liệu, tiện ích) để sản xuất hàng hóa so với đối thủ cạnh tranh của họ. Điều này có thể là do hiệu quả thấp hoặc nguồn lực có chi phí cao. Và cho dù là trường hợp nào, công ty cũng không có lợi nhuận như đối thủ cạnh tranh, trừ khi có thể giảm chi phí của mình hoặc tăng giá thành lên cao hơn.

- Mặt khác, nếu công ty có khả năng sản xuất cùng một loại hàng hóa với chi phí thấp hơn sẽ nhận ra lợi thế cạnh tranh bằng cách có thể giảm giá thành trên thị trường.

- Lợi thế chi phí này có thể là nhờ nguồn lực rẻ hơn, lao động rẻ hơn hoặc hiệu quả sản xuất lớn hơn.

- Ví dụ, một công ty có thể mua bông sợi với giá thấp hơn đối thủ cạnh tranh của mình, do đó họ có thể sản xuất áo sơ mi với chi phí biến đổi thấp hơn và tất nhiên sẽ có giá bán thấp hơn.

- Các công ty giao dịch thường công khai báo cáo tài chính trên trang web của họ hoặc Ủy ban Chứng khoán và Thị trường Chứng khoán (SEC). Bạn có thể tìm thông tin về chi phí biến đổi thông qua báo cáo kết quả kinh doanh của họ.

-

Tiến

hành

phân

tích

điểm

hòa

vốn.

Theo

như

chúng

ta

biết,

chi

phí

biến

đổi

có

thể

được

kết

hợp

với

chi

phí

cố

định

để

thực

hiện

phân

tích

điểm

hòa

vốn

cho

một

dự

án

mới.

Nhà

quản

lý

có

thể

mở

rộng

số

đơn

vị

sản

xuất

và

ước

tính

chi

phí

cố

định

và

chi

phí

biến

đổi

cho

sản

xuất

ở

từng

giai

đoạn.

Bước

này

sẽ

giúp

nhà

quản

lý

biết

độ

mức

sản

xuất

nào

có

lợi

nhất.[9]

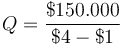

- Ví dụ: nếu công ty của bạn có kế hoạch sản xuất sản phẩm mới với khoản đầu tư ban đầu là 100.000 USD, và bạn muốn biết bạn cần phải bán bao nhiêu sản phẩm đó để lấy lại vốn đầu tư và kiếm được lợi nhuận. Bạn hãy lấy doanh thu ở các mức sản xuất khác nhau trừ đi tổng của chi phí đầu tư cộng với các chi phí cố định khác cùng với chi phí biến đổi .

-

Bạn

có

thể

tính

điểm

hòa

vốn

bằng

cách

công

thức

sau:

.

Trong

công

thức

trên,

F

và

v

lần

lượt

là

chi

phí

cố

định

và

chi

phí

biến

đổi

cho

mỗi

đơn

vị,

P

là

giá

bán

của

sản

phẩm,

và

Q

là

số

tiền

hoà

vốn.[9]

.

Trong

công

thức

trên,

F

và

v

lần

lượt

là

chi

phí

cố

định

và

chi

phí

biến

đổi

cho

mỗi

đơn

vị,

P

là

giá

bán

của

sản

phẩm,

và

Q

là

số

tiền

hoà

vốn.[9] -

Ví

dụ:

nếu

các

chi

phí

cố

định

khác

trong

cả

quá

trình

sản

xuất

là

50.000

USD

(cộng

với

100.000

USD

đầu

tư

ban

đầu

thành

tổng

chi

phí

cố

định

là

150.000

USD),

chi

phí

biến

đổi

cho

mỗi

đơn

vị

là

1

USD

và

mỗi

sản

phẩm

được

bán

với

giá

4

USD,

thì

ta

có

điểm

hòa

vốn

là

,

kết

quả

là

50.000

đơn

vị.

,

kết

quả

là

50.000

đơn

vị.

Lời khuyên[sửa]

- Lưu ý: cách và công thức tính toán mẫu ở trên có thể được áp dụng cho đơn vị tiền tệ khác.

Nguồn và Trích dẫn[sửa]

- ↑ http://www.investopedia.com/terms/v/variablecost.asp

- ↑ http://www.accountingcoach.com/blog/what-is-a-variable-cost

- ↑ 3,0 3,1 3,2 http://www.investinganswers.com/financial-dictionary/economics/variable-costs-804

- ↑ http://www.accountingtools.com/questions-and-answers/how-to-calculate-cost-per-unit.html

- ↑ http://www.myaccountingcourse.com/accounting-dictionary/mixed-cost

- ↑ 6,0 6,1 6,2 http://www.accountingcoach.com/blog/what-is-the-high-low-method

- ↑ http://www.investopedia.com/articles/stocks/06/opleverage.asp

- ↑ http://www.investopedia.com/video/play/variable-costs/

- ↑ 9,0 9,1 https://www.business-case-analysis.com/break-even-analysis.html