Chủ đề nóng: Phương pháp kỷ luật tích cực - Cổ học tinh hoa - Những thói hư tật xấu của người Việt - Công lý: Việc đúng nên làm - Giáo án Điện tử - Sách giáo khoa - Học tiếng Anh - Bài giảng trực tuyến - Món ăn bài thuốc - Chăm sóc bà bầu - Môi trường - Tiết kiệm điện - Nhi khoa - Ung thư - Tác hại của thuốc lá - Các kỹ thuật dạy học tích cực

- Dạy học phát triển năng lực - Chương trình giáo dục phổ thông

Tính lãi tiết kiệm ngân hàng

Từ VLOS

Đôi khi, để tính lãi thu được từ tài khoản tiết kiệm, ta chỉ việc lấy lãi suất nhân với số tiền gốc. Tuy nhiên, trong hầu hết trường hợp, nó lại không dễ dàng như vậy. Chẳng hạn như, nhiều tài khoản tiết kiệm được niêm yết với lãi suất kỳ hạn một năm nhưng lại được gộp lãi hàng tháng. Mỗi tháng, một phần lãi sẽ được tính và cộng dồn vào tiền gốc, ảnh hưởng đến lãi của những tháng sau. Việc tăng dần và liên tục cộng thêm vào tiền gốc được gọi là ghép lãi và cách dễ nhất để tính số tiền thu được trong tương lai là dùng công thức lãi kép. Hãy đọc tiếp để hiểu thêm về ưu và nhược điểm của cách tính lãi này.

Mục lục

Các bước[sửa]

Tính lãi kép[sửa]

-

Nhận

biết

công

thức

tính

tác

động

của

lãi

kép.

Đó

là:

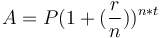

.

.

- (P) là số tiền gốc, (r) là lãi suất kỳ hạn một năm và (n) là số lần lãi được cộng gộp trong năm. (A) là số dư tài khoản tính toán dưới tác động của lãi kép.

- (t) là thời gian lãi được tích lũy. Con số này nên phù hợp với lãi suất sử dụng (chẳng hạn như nếu lãi suất được tính theo năm thì (t) nên là số hay phần của năm). Nếu nhỏ hơn một năm, hãy lấy tổng số tháng chia cho 12 hoặc tổng số ngày chia cho 365.

-

Xác

định

biến

sử

dụng

trong

công

thức.

Xem

lại

điều

khoản

tài

khoản

tiết

kiệm

cá

nhân

hoặc

liên

hệ

với

đại

diện

ngân

hàng

để

nhập

giá

trị

vào

phương

trình.

- Vốn gốc (P) là khoản tiền gửi ban đầu hoặc số tiền hiện có được dùng để tính lãi.

- Lãi suất (r) nên được để dưới dạng thập phân. 3% nên được điền vào công thức dưới dạng 0,03. Để có con số này, bạn chỉ việc chia 3 cho 100.

- Giá trị (n) là số lần lãi được tính và gộp vào tiền gốc (ghép lãi) trong một năm. Phổ biến nhất là ghép lãi theo tháng (n=12), quý (n=4) và năm (n=1). Tuy nhiên, vẫn có thể tồn tại một số lựa chọn khác, tùy vào điều khoản cụ thể trong tài khoản tiết kiệm của bạn.[1]

-

Thay

giá

trị

vào

công

thức.

Một

khi

đã

xác

định

được

giá

trị

từng

biến

số,

hãy

điền

vào

công

thức

lãi

kép

để

tìm

lãi

thu

được

qua

khung

thời

gian

cụ

thể.

Ví

dụ,

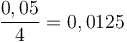

với

P=

20.000.000

đồng,

r=0,05

(5%),

n=4

(gộp

lãi

theo

quý)

và

t=1

năm,

ta

có

phương

trình

sau:

đồng.

đồng.

- Lãi gộp theo ngày cũng được tính theo cách tương tự, chỉ khác ở chỗ trong trường hợp này, biến (n) là 365 thay vì 4 như ở trên.[2]

-

Tiến

hành

tính

toán.

Giờ

đây,

khi

giá

trị

đã

được

thế

vào,

hãy

cùng

giải

phương

trình.

Bắt

đầu

bằng

cách

rút

gọn

những

phần

đơn

giản

trước.

Nó

bao

gồm

chia

lãi

suất

năm

cho

số

kỳ

để

có

được

lãi

theo

kỳ

(trong

trường

hợp

này,

)

và

tìm

)

và

tìm

,

ở

đây

đơn

giản

là:

,

ở

đây

đơn

giản

là:

.

Từ

đó,

ta

thu

được

phương

trình:

.

Từ

đó,

ta

thu

được

phương

trình:

đồng.

đồng.

-

Phương

trình

này

có

thể

được

rút

gọn

thêm

bằng

cách

thực

hiện

phép

tính

có

trong

dấu

ngoặc:

.

Giờ,

ta

được:

.

Giờ,

ta

được:

đồng.

đồng.

-

Phương

trình

này

có

thể

được

rút

gọn

thêm

bằng

cách

thực

hiện

phép

tính

có

trong

dấu

ngoặc:

-

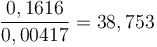

Giải

phương

trình.

Tiếp

đến,

tính

lũy

thừa

bằng

cách

lấy

kết

quả

thu

được

ở

bước

cuối

lũy

thừa

cho

bốn

(nghĩa

là

).

Ta

được

).

Ta

được

.

Phương

trình

chỉ

còn

đơn

giản

là:

.

Phương

trình

chỉ

còn

đơn

giản

là:

đồng.

Nhân

hai

số

này

với

nhau

để

có:

đồng.

Nhân

hai

số

này

với

nhau

để

có:

đồng.

Đây

là

giá

trị

tài

khoản

tiết

kiệm

của

bạn

sau

một

năm

với

lãi

suất

5%

(gộp

lãi

hàng

quý).

đồng.

Đây

là

giá

trị

tài

khoản

tiết

kiệm

của

bạn

sau

một

năm

với

lãi

suất

5%

(gộp

lãi

hàng

quý).

-

Lưu

ý

rằng

con

số

này

cao

hơn

đôi

chút

so

với

kết

quả

mà

có

thể

bạn

sẽ

kỳ

vọng

nhận

được

khi

lãi

suất

theo

năm

được

niêm

yết

-

đồng.

Nó

cho

thấy

sự

quan

trọng

trong

việc

hiểu

cách

thức

và

thời

điểm

lãi

được

cộng

gộp!

đồng.

Nó

cho

thấy

sự

quan

trọng

trong

việc

hiểu

cách

thức

và

thời

điểm

lãi

được

cộng

gộp! -

Lãi

thu

được

là

chênh

lệch

giữa

A

và

B.

Vậy

tổng

lãi

thu

được

là

đồng.

đồng.

-

Lưu

ý

rằng

con

số

này

cao

hơn

đôi

chút

so

với

kết

quả

mà

có

thể

bạn

sẽ

kỳ

vọng

nhận

được

khi

lãi

suất

theo

năm

được

niêm

yết

-

Tính lãi với góp vốn thường xuyên[sửa]

-

Đầu

tiên,

hãy

sử

dụng

công

thức

tiết

kiệm

tích

lũy.

Bạn

cũng

có

thể

tính

lãi

suất

thu

được

trên

tài

khoản

góp

vốn

hàng

tháng.

Nó

hữu

dụng

nếu

lượng

tiền

mà

bạn

tiết

kiệm

được

ổn

định

và

được

chuyển

vào

tài

khoản

tiết

kiệm

mỗi

tháng.

Phương

trình

đầy

đủ

là:

[3]

[3]

- Một phương pháp đơn giản khác là tách biệt phần lãi kép của vốn gốc với phần lãi thu được từ vốn góp (hay khoản thanh toán/PMT). Để bắt đầu, hãy tính lãi vốn gốc bằng công thức tiết kiệm tích lũy.

- Có thể thấy, với công thức này, bạn có thể tính lãi thu được trên tài khoản tiết kiệm được gửi thêm hàng tháng và lãi ghép theo ngày, tháng hoặc quý.[3]

- Dùng thành phần thứ hai trong công thức để tính lãi của vốn góp. (PMT) đại diện cho lượng vốn góp hàng tháng.

-

Xác

định

biến

số.

Kiểm

tra

thỏa

thuận

đầu

tư

hay

tiết

kiệm

của

bạn

để

tìm

những

biến

sau:

vốn

gốc

"P",

lãi

suất

năm

"r"

và

số

kỳ

trong

năm

"n".

Nếu

không

có

sẵn,

hãy

liên

hệ

ngân

hàng

của

bạn.

Biến

"t"

đại

diện

cho

số

năm

hay

phần

của

năm

được

dùng

để

tính

lãi

và

"PMT"

là

giá

trị

góp

vốn/thanh

toán

mỗi

tháng.

"A"

là

tổng

giá

trị

tài

khoản

thu

được

với

thời

gian

và

vốn

góp

cho

trước.

- Vốn gốc "P" cũng có thể đại diện cho giá trị tài khoản tại thời điểm được chọn bắt đầu tính lãi.

- Lãi suất "r" cho biết lãi được trả cho tài khoản mỗi năm. Nó nên được thể hiện ở dạng thập phân trong công thức. Nghĩa là, lãi suất 3% nên được biểu diễn dưới dạng 0,03. Để có số thập phân này, bạn chỉ việc lấy lãi suất ở dạng phần trăm chia cho 100.

- "n" chỉ đơn giản là số lần ghép lãi trong một năm. Đó sẽ là 365 nếu ghép theo ngày, 12 nếu theo tháng và 4 trong trường hợp theo quý.

- Tương tự, "t" đại diện cho số năm được dùng để tính lãi. Đó có thể là số năm hoặc phần của năm nếu thời gian tính lãi ít hơn một năm (ví dụ 0,0833 (1/12) cho thời gian 1 tháng).[1]

-

Thay

giá

trị

vào

công

thức.

Với

P=20.000.000

đồng,

r=0,05

(5%),

n=12

(ghép

lãi

theo

tháng),

t=3

năm

và

PMT=2.000.000

đồng,

ta

thu

được:

đồng.

đồng. -

Rút

gọn

phương

trình.

Bắt

đầu

với

việc

rút

gọn

,

có

thể

là

bằng

cách

lấy

lãi

suất

0,05

chia

cho

12.

Ta

được:

,

có

thể

là

bằng

cách

lấy

lãi

suất

0,05

chia

cho

12.

Ta

được:

.

Bạn

cũng

có

thể

rút

gọn

bằng

cách

cộng

thêm

một

vào

lãi

suất

nằm

trong

dấu

ngoặc.

Phương

trình

thu

được

sẽ

là:

.

Bạn

cũng

có

thể

rút

gọn

bằng

cách

cộng

thêm

một

vào

lãi

suất

nằm

trong

dấu

ngoặc.

Phương

trình

thu

được

sẽ

là:

đồng

đồng -

Tính

lũy

thừa.

Đầu

tiên,

tìm

số

mũ:

.

Ta

được

.

Tiếp

đến,

lũy

thừa

để

rút

gọn

phương

trình

thành

.

Tiếp

đến,

lũy

thừa

để

rút

gọn

phương

trình

thành

đồng.

Rút

gọn

bằng

cách

trừ

bớt

cho

1,

ta

được

đồng.

Rút

gọn

bằng

cách

trừ

bớt

cho

1,

ta

được

đồng.

đồng. -

Tiến

hành

thực

hiện

những

phép

tính

cuối

cùng.

Nhân

cụm

đầu

của

phương

trình,

ta

thu

được

32.320.000

đồng.

Tính

cụm

còn

lại

bằng

cách

chia

mẫu

số

cho

tử

số:

.

Tiếp

đến,

nhân

kết

quả

thu

được

cho

giá

trị

vốn

góp

(trong

trường

hợp

này

là

2.000.000

đồng).

Phương

trình

thu

được

là:

.

Tiếp

đến,

nhân

kết

quả

thu

được

cho

giá

trị

vốn

góp

(trong

trường

hợp

này

là

2.000.000

đồng).

Phương

trình

thu

được

là:

đồng.

Giá

trị

tài

khoản

tiết

kiệm

với

những

điều

khoản

này

sẽ

là

đồng.

Giá

trị

tài

khoản

tiết

kiệm

với

những

điều

khoản

này

sẽ

là

đồng.

đồng. -

Tính

tổng

lãi

thu

được.

Trong

phương

trình

này,

lãi

thu

được

là

hiệu

giữa

tổng

tài

khoản

(A)

với

tổng

của

vốn

gốc

(P)

và

tích

giữa

số

lần

góp

vốn

và

giá

trị

góp

vốn

(PMT*n*t).

Trong

ví

dụ

trên,

lãi

suất

thu

được

chính

bằng

hay

hay

đồng.[3]

đồng.[3]

Dùng bảng tính để tính lãi ghép[sửa]

- Mở một bảng tính mới. Excel hoặc những chương trình bảng tính tương tự (chẳng hạn như Google Sheets) giúp bạn tiết kiệm thời gian tính toán và thậm chí có cung cấp những lối tắt dưới dạng hàm tài chính đã được thiết kế sẵn nhằm hỗ trợ tính lãi ghép.

- Đặt tên biến. Khi dùng bảng tính, sắp xếp mọi thứ ngay ngắn và rõ ràng hết mức có thể sẽ luôn hữu ích. Hãy bắt đầu đặt tên cho cột những ô chứa thông tin quan trọng được dùng trong tính toán của bạn (ví dụ: lãi suất, vốn gốc, thời gian, n, vốn góp).

- Cho biến vào bảng tính. Bây giờ, hãy điền dữ liệu của tài khoản vào cột tiếp theo. Nhờ đó, bảng tính không chỉ dễ nhìn và diễn dịch về sau mà còn cho phép thay đổi một hay nhiều biến để có thể nghiên cứu nhiều phương án tiết kiệm khác nhau.

-

Lập

phương

trình.

Bước

tiếp

theo

là

gõ

vào

phiên

bản

công

thức

lãi

tích

lũy

của

chính

bạn

(

)

hoặc

phiên

bản

phức

tạp

hơn,

có

tính

đến

góp

vốn

hàng

tháng

(

).

Dùng

bất

kỳ

ô

trắng

nào,

bắt

đầu

với

"="

và

sử

dụng

ký

hiệu

toán

học

thông

thường

(kể

cả

dấu

ngoặc

nếu

cần)

để

đánh

phương

trình

thích

hợp.

Thay

vì

nhập

biến

như

(P)

và

(n),

hãy

đánh

tên

ô

lưu

trữ

dữ

liệu

tương

ứng

hoặc

đơn

giản

là

nhấp

chuột

vào

những

ô

đó

khi

soạn

phương

trình.

-

Dùng

hàm

tài

chính.

Excel

cũng

cung

cấp

những

hàm

tài

chính

có

thể

hỗ

trợ

việc

tính

toán

của

bạn.

Đặc

biệt,

"giá

trị

tương

lai"

(future

value

-

FV)

có

thể

được

dùng

bởi

nó

tính

giá

trị

của

một

tài

khoản

tại

một

thời

điểm

nào

đó

trong

tương

lai

với

những

biến

giống

như

những

biến

mà

bạn

đang

làm

quen.

Để

sử

dụng

hàm

này,

hãy

đi

đến

bất

kỳ

ô

trắng

nào

và

gõ

"=FV(".

Excel

sẽ

có

cửa

sổ

hướng

dẫn

ngay

khi

bạn

mở

ngoặc

công

thức

hàm

đầu

tiên

nhằm

hỗ

trợ

việc

nhập

đúng

tham

số.

[4]

-

Thay

vì

cộng

dồn

lãi

thu

được,

hàm

giá

trị

tương

lai

được

thiết

kế

nhằm

tính

số

tiền

phải

trả

để

cân

bằng

tài

khoản

hiện

có

khi

tài

khoản

này

liên

tục

tích

lãi.

Do

đó,

hàm

sẽ

tự

động

đưa

ra

kết

quả

âm.

Để

giải

quyết

vấn

đề

này,

hãy

gõ

-

Những

tham

số

dữ

liệu

tương

tự,

tách

biệt

bằng

dấu

phẩy,

được

dùng

trong

hàm

FV

nhưng

chúng

không

thật

sự

đồng

nhất

với

những

tham

số

mà

ta

đã

dùng

ở

trên.

Ví

dụ,

"lãi

suất"

ở

đây

là

(lãi

suất

năm

chia

cho

"n").

Nó

sẽ

được

tính

tự

động

trong

phần

dấu

ngoặc

của

hàm

FV.

(lãi

suất

năm

chia

cho

"n").

Nó

sẽ

được

tính

tự

động

trong

phần

dấu

ngoặc

của

hàm

FV. -

Tham

số

"nper"

ở

đây

là

biến

-

tổng

số

kỳ

lãi

được

cộng

gộp

và

tổng

số

lần

góp

vốn.

Hay

nói

cách

khác,

nếu

PMT

khác

không,

hàm

FV

sẽ

mặc

định

rằng

bạn

góp

lượng

vốn

PMT

qua

mỗi

và

mọi

kỳ

được

xác

định

bởi

"nper".

- Lưu ý rằng phương trình này phổ biến nhất cho (những tính toán như) tính lịch trả nợ vay thế chấp qua thời gian với thanh toán định kỳ. Ví dụ, nếu dự định trả góp hàng tháng trong vòng 5 năm, "nper" sẽ là 60 (5 năm * 12 tháng).

- PMT là lượng góp vốn định kỳ trong suốt toàn bộ thời gian (một phần vốn góp trên "n").

- "[pv]" (hay Giá trị Hiện tại) là tài khoản vốn gốc - số dư ban đầu tài khoản của bạn.

- Biến cuối cùng, "[type]" (loại), có thể được để trống trong công thức tính toán này (khi đó, hàm tự đưa nó về 0).

-

Hàm

FV

cho

phép

bạn

thực

hiện

những

tính

toán

đơn

giản

bên

trong

dấu

ngoặc

của

công

thức

hàm,

chẳng

hạn

như

một

hàm

FV

hoàn

chỉnh

có

thể

sẽ

có

dạng

.

Nó

cho

thấy

mức

lãi

năm

5%

được

ghép

hàng

tháng

trong

kỳ

hạn

12

tháng

và

trong

thời

gian

đó,

bạn

góp

vốn

2.000.000

đồng/tháng.

Đồng

thời,

số

dư

ban

đầu

(vốn

gốc)

của

bạn

là

100.000.000

đồng.

Kết

quả

thu

được

cho

biết

tài

khoản

có

sau

1

năm

của

bạn

là

bao

nhiêu

(129.674.000

đồng).

.

Nó

cho

thấy

mức

lãi

năm

5%

được

ghép

hàng

tháng

trong

kỳ

hạn

12

tháng

và

trong

thời

gian

đó,

bạn

góp

vốn

2.000.000

đồng/tháng.

Đồng

thời,

số

dư

ban

đầu

(vốn

gốc)

của

bạn

là

100.000.000

đồng.

Kết

quả

thu

được

cho

biết

tài

khoản

có

sau

1

năm

của

bạn

là

bao

nhiêu

(129.674.000

đồng).

-

Thay

vì

cộng

dồn

lãi

thu

được,

hàm

giá

trị

tương

lai

được

thiết

kế

nhằm

tính

số

tiền

phải

trả

để

cân

bằng

tài

khoản

hiện

có

khi

tài

khoản

này

liên

tục

tích

lãi.

Do

đó,

hàm

sẽ

tự

động

đưa

ra

kết

quả

âm.

Để

giải

quyết

vấn

đề

này,

hãy

gõ

Lời khuyên[sửa]

- Bên cạnh đó, tính lãi ghép có thể sẽ phức tạp hơn với góp vốn không cố định. Lúc này, bạn cần tính lãi từng lần góp vốn/thanh toán một cách riêng lẻ (với cùng công thức được giới thiệu ở trên) và tốt nhất là nên sử dụng bảng tính để đơn giản hóa việc tính toán.

- Bạn cũng có thể sử dụng công cụ tính lãi công bố hàng năm trực tuyến để xác định lãi thu được từ tài khoản tiết kiệm. Hãy tìm kiếm trên mạng cụm từ "công cụ tính lãi công bố hàng năm" để có được vô số trang cung cấp dịch vụ miễn phí này.

Nguồn và Trích dẫn[sửa]

- ↑ 1,0 1,1 https://qrc.depaul.edu/StudyGuide2009/Notes/Savings%20Accounts/Compound%20Interest.htm

- ↑ http://www.mymoneyblog.com/interest_compou.html

- ↑ 3,0 3,1 3,2 http://www.thecalculatorsite.com/articles/finance/compound-interest-formula.php

- ↑ https://support.office.com/en-us/article/FV-function-2eef9f44-a084-4c61-bdd8-4fe4bb1b71b3