Chủ đề nóng: Phương pháp kỷ luật tích cực - Cổ học tinh hoa - Những thói hư tật xấu của người Việt - Công lý: Việc đúng nên làm - Giáo án Điện tử - Sách giáo khoa - Học tiếng Anh - Bài giảng trực tuyến - Món ăn bài thuốc - Chăm sóc bà bầu - Môi trường - Tiết kiệm điện - Nhi khoa - Ung thư - Tác hại của thuốc lá - Các kỹ thuật dạy học tích cực

- Dạy học phát triển năng lực - Chương trình giáo dục phổ thông

Tính lãi vay phải trả

Từ VLOS

(đổi hướng từ Tính Lãi vay phải trả)

Các khoản vay không phải lúc nào cũng giống nhau. Vì vậy, biết cách tính một khoản nợ phải trả hằng tháng cũng như lãi đến hạn phải trả là rất hữu ích để chọn một khoản vay phù hợp với bạn. Để hiểu chính xác cách tính, bạn có thể phải nghiên cứu công thức tính phức tạp, nhưng cũng có thể tính đơn giản hơn bằng cách dùng Excel.

Mục lục

Các bước[sửa]

Tìm hiểu nhanh về Khoản vay[sửa]

-

Nhập

thông

tin

về

khoản

vay

vào

chương

trình

tính

toán

trên

mạng

sẽ

giúp

bạn

nhanh

chóng

tính

được

lãi

phải

trả.

Tuy

nhiên,

phương

trình

tính

lãi

lại

không

hề

đơn

giản.

Thật

may

là

chỉ

bằng

cách

tra

trên

mạng

cụm

từ

"chương

trình

tính

lãi

phải

trả"

(interest

payment

calculator),

bạn

dễ

dàng

tìm

ra

được

kết

quả

sau

khi

điền

các

thông

số

vào

máy

tính

như

sau:

- Nợ gốc: Giá trị khoản vay. Nếu khoản vay là 5.000 USD, nợ gốc sẽ là 5.000 USD.

- Lãi suất: Đơn giản là tỷ lệ phần trăm số tiền bạn phải trả để được vay. Có thể quy định lãi suất dưới dạng tỷ lệ phần trăm (chẳng hạn như 4%) hoặc số thập phân (0,04).

- Kỳ hạn: Thường được tính theo tháng, đó là thời hạn bạn phải trả nợ. Đối với các khoản thế chấp, kỳ hạn tính theo năm.

- Hình thức thanh toán: Phần lớn là "vay kỳ hạn cố định." Tuy nhiên, phương thức này có thể khác đối với các khoản vay đặc biệt. Nếu bạn không chắc hãy hỏi liệu lãi và thời hạn thanh toán có cố định không trước khi đi vay.[1]

- Tìm hiểu về lãi suất trước khi vay. Lãi suất là phí phải trả để được vay. Đó là mức lãi bạn phải trả trên khoản vay gốc suốt kỳ hạn đi vay. Tỷ lệ này càng thấp càng tốt, thậm chí chỉ cần khác 0,5% cũng là cả một khoản tiền lớn.[2] Nếu bạn chọn nợ phải trả định kỳ thấp hơn, bạn có thể phải trả lãi suất cao hơn và tổng tiền lãi nhiều hơn nhưng khoản thanh toán mỗi tháng sẽ ít đi. Những người có ít tiền tiết kiệm hay thu nhập dựa vào tiền hoa hồng và tiền thưởng thường thích lựa chọn này. Tuy vậy, cố gắng chỉ vay với lãi suất dưới 10% bất cứ lúc nào có thể. Các mức lãi suất thông thường đối với một số khoản vay như sau:

-

Hãy

hỏi

tỷ

suất

tích

lũy

để

biết

khi

nào

bạn

phải

trả

lãi.

Tỷ

suất

tích

lũy

cho

bạn

biết

tần

suất

chủ

nợ

tính

lãi

bạn

phải

trả.

Tần

suất

trả

nợ

càng

cao

thì

nợ

càng

nhiều

vì

bạn

có

ít

thời

gian

trả

nợ

nhưng

đổi

lại

bạn

không

phải

trả

lãi

cao.[5]

Ví

dụ,

hãy

xem

khoản

vay

100.000

USD,

lãi

suất

kép

4%

được

tính

theo

ba

cách

cho

kết

quả

như

thế

nào:

- Theo năm: 110.412,17 USD

- Theo tháng: 110.512,24 USD

- Theo ngày: 110.521,28 USD

-

Vay

dài

hạn

thì

tiền

trả

mỗi

tháng

ít

hơn

nhưng

tổng

lãi

sẽ

cao

hơn.

Kỳ

hạn

là

khoảng

thời

gian

bạn

phải

hoàn

trả

nợ.[6]

Mỗi

khoản

vay

có

kỳ

hạn

khác

nhau

và

bạn

cần

phải

chọn

khoản

vay

có

kỳ

hạn

phù

hợp

với

nhu

cầu.

Kỳ

hạn

dài

thường

cho

kết

quả

là

tổng

lãi

cao

hơn

nhưng

tiền

phải

trả

hằng

tháng

thấp

hơn.[4]

Giả

sử

bạn

vay

20.000

USD

để

mua

ô

tô

với

lãi

suất

5%.

Tổng

khoản

nợ

phải

trả

sẽ

là:

- Kỳ hạn 24 tháng: Bạn phải trả tổng lãi là 1.058,27 USD, nhưng mỗi tháng chỉ phải trả cả gốc lẫn lãi là 877,43 USD.

- Kỳ hạn 30 tháng: Bạn phải trả tổng lãi là 1.317,63 USD, nhưng chỉ phải trả cả gốc lẫn lãi là 710,59 USD hằng tháng.

- Kỳ hạn 36 tháng: Bạn phải trả tổng lãi là 1.579,02 USD, trong khi gốc và lãi phải trả mỗi tháng chỉ là 599,42 USD.[1]

Tính nhẩm Khoản thanh toán[sửa]

-

Học

công

thức

tính

lãi

kép.

Tính

các

khoản

nợ

phải

trả

định

kỳ

và

lãi

dùng

công

thức

toán

học

sau:

[7]

[7]

- "i" là lãi suất, "n" là số lần thanh toán.

- Giống như hầu hết các phương trình tài chính, công thức tính khoản nợ phải trả định kỳ phức tạp hơn nhiều so với tính toán đơn thuần. Khi hiểu được nguyên lý của các con số thì bạn sẽ thấy tính toán khoản nợ phải trả định kỳ vô cùng dễ.

-

Điều

chỉnh

tần

suất

trả

nợ.

Trước

khi

lắp

số

vào

phương

trình,

bạn

phải

điều

chỉnh

kỳ

hạn

trả

lãi

suất

“i”.

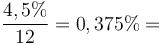

- Chẳng hạn, giả sử bạn đi vay với lãi suất 4,5%/năm, trả nợ hằng tháng.

- Vì phải trả nợ hằng tháng nên bạn chia lãi suất cho 12. 4,5% (0,045) chia cho 12 bằng 0,00375. Lắp kết quả vào "i".[7]

-

Điều

chỉnh

số

lần

trả

nợ.

Để

xác

định

"n"

là

bao

nhiêu,

bước

tiếp

theo

là

xác

định

tổng

số

lần

trả

nợ

trong

suốt

kỳ

hạn

đi

vay.

- Giả sử bạn phải trả nợ hằng tháng cho khoản vay kéo dài 30 năm. Để tìm số lần phải trả nợ, hãy nhân 30 với 12. Bạn sẽ tính được số lần trả nợ là 360.[7]

-

Tính

khoản

nợ

phải

trả

hằng

tháng.

Để

tìm

giá

trị

khoản

nợ

trả

hằng

tháng

của

khoản

vay,

bạn

hãy

lắp

các

con

số

vào

công

thức.

Trông

có

vẻ

đáng

sợ,

nhưng

bạn

cứ

làm

từ

từ

rồi

sẽ

sớm

có

kết

quả

thôi.

Dưới

đây

là

các

bước

tính

toán,

hãy

làm

lần

lượt

từng

bước.

-

Tiếp

tục

với

ví

dụ

trên,

giả

sử

bạn

vay

100.000

USD.

Phương

trình

sẽ

như

sau:

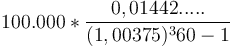

-

-

-

-

-

-

-

- 506,69 USD. Đây là khoản nợ bạn phải trả hằng tháng.

-

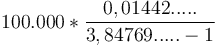

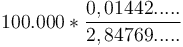

Tiếp

tục

với

ví

dụ

trên,

giả

sử

bạn

vay

100.000

USD.

Phương

trình

sẽ

như

sau:

-

Tính

tổng

lãi

phải

trả.

Bạn

đã

có

kết

quả

khoản

nợ

phải

trả

hằng

tháng,

giờ

bạn

có

thể

tính

được

tổng

lãi

phải

trả

trong

kỳ

hạn

vay.

Nhân

số

lần

thanh

toán

trong

suốt

kỳ

hạn

đi

vay

với

giá

trị

khoản

nợ

phải

trả

hằng

tháng.

Sau

đó

trừ

nợ

gốc.[7]

- Sử dụng ví dụ ở trên, nhân 360 với 506,69 USD ta được 182.408 USD. Đây là tổng số tiền bạn phải trả trong suốt kỳ hạn đi vay.

- Trừ 100.000 USD và kết quả là 82.408 USD. Đó là tổng lãi bạn phải trả khi hết thời hạn vay.

Tính Lãi bằng Excel[sửa]

-

Ghi

nợ

gốc,

kỳ

hạn

và

lãi

suất

đi

vay

vào

một

cột.

Các

ô

khác

bạn

ghi

giá

trị

của

chúng

và

Excel

sẽ

tính

nợ

phải

trả

hằng

tháng

giúp

bạn.

Trong

phần

còn

lại

của

bài

viết

này,

bạn

có

thể

sử

dụng

ví

dụ

sau:

- Bạn vay 100.000 USD để mua nhà với lãi suất 4,5%/năm, thời hạn 30 năm.

-

Ghi

nợ

gốc

là

số

âm.

Bạn

cần

cho

Excel

biết

bạn

đang

trả

nợ.

Do

đó,

bạn

phải

ghi

là

số

âm,

không

có

ký

hiệu

tiền

tệ

($).

- -100.000 = Nợ gốc

-

Xác

định

số

lần

trả

nợ.

Bạn

có

thể

để

là

năm

nếu

muốn

nhưng

kết

quả

sẽ

là

nợ

trả

theo

năm

không

phải

là

tháng.

Vì

hầu

hết

các

khoản

vay

đều

trả

theo

tháng,

bạn

chỉ

cần

nhân

số

năm

với

12

để

có

tổng

số

lần

trả

nợ.

Ghi

kết

quả

này

vào

một

ô

khác.

- -100.000 = Nợ gốc

- 360 = Số lần trả nợ

-

Đổi

lãi

suất

để

phù

hợp

với

số

lần

trả

nợ.

Trong

trường

hợp

này,

lãi

suất

tính

theo

năm,

nghĩa

là

lãi

sẽ

được

tính

vào

cuối

năm.

Tuy

nhiên,

bạn

phải

trả

nợ

hằng

tháng,

nghĩa

là

bạn

cần

biết

lãi

suất

trả

hằng

tháng

là

bao

nhiêu.

Vì

4,5%

là

lãi

suất

12

tháng,

hãy

chia

cho

12

để

được

lãi

suất

mỗi

tháng.

Nhớ

chuyển

tỷ

lệ

phần

trăm

sang

số

thập

phân

sau

khi

có

kết

quả.

- -100.000 = Nợ gốc

- 360 = Số lần trả nợ

-

=

Lãi

phải

trả

hằng

tháng.

=

Lãi

phải

trả

hằng

tháng.

-

Dùng

hàm

=PMT

để

tính

lãi

phải

trả.

Excel

biết

cách

tính

các

khoản

trả

nợ

hằng

tháng

nếu

biết

lãi

là

bao

nhiêu.

Vì

vậy,

bạn

chỉ

cần

điền

thông

tin

để

Excel

tính.

Nhấp

chuột

vào

một

ô

trống,

rồi

tìm

thanh

hàm

số.

Thanh

công

cụ

nằm

bên

phải

ngay

trên

bảng

tính

(spreadsheet),

ký

hiệu

là

"fx".

Nhấp

vào

đó

và

ghi

"=PMT("

- Không điền dấu ngoặc kép.

- Nếu giỏi Excel, bạn có thể tạo công thức Excel để tính giá trị nợ phải trả.

-

Điền

dữ

liệu

vào

đúng

vị

trí.

Cho

các

giá

trị

để

tính

nợ

phải

trả

vào

ngoặc

đơn,

cách

nhau

bằng

dấu

phẩy.

Trong

trường

hợp

này,

bạn

phải

điền

(lãi

suất,

kỳ

hạn,

nợ

gốc,0).

- Với ví dụ nêu trên, dữ liệu đầy đủ là: "=PMT(0,00375,360,-100000,0)"

- Số cuối cùng trong dãy số là 0. Số 0 nghĩa là dư nợ cuối kỳ (360 lần trả nợ) sẽ bằng 0 USD.

- Nhớ đóng ngoặc lại.

-

Nhấn

phím

Enter

để

được

kết

quả

nợ

trả

hằng

tháng.

Nếu

bạn

điền

công

thức

đúng,

bạn

sẽ

thấy

kết

quả

trong

ô

công

thức

=PMT

trên

bảng

tính.

- Trong trường hợp này, kết quả sẽ là 506,69 USD. Đó chính là nợ phải trả hằng tháng của bạn.

- Nếu bạn nhìn thấy lỗi "#NUM!" hoặc một kết quả khác không có ý nghĩa, chứng tỏ bạn đã nhập dữ liệu chưa đúng. Hãy kiểm tra lại công thức trên thanh hàm số và thử lại.

-

Tính

tổng

nợ

phải

trả

bằng

cách

nhân

với

số

lần

trả

nợ.

Để

tính

tổng

số

tiền

bạn

phải

trả

suốt

thời

gian

đi

vay,

bạn

chỉ

cần

nhân

nợ

phải

trả

định

kỳ

với

số

lần

trả

nợ.

- Trong ví dụ trên, bạn nhân 506,69 USD với 360 để được kết quả 182.408 USD. Đây là tổng số tiền phải trả cuối kỳ vay.

-

Tính

lãi

bằng

cách

lấy

tổng

số

tiền

phải

trả

trừ

nợ

gốc.

Nếu

muốn

biết

tổng

lãi

phải

trả,

bạn

chỉ

cần

làm

phép

tính

trừ.

Hãy

lấy

tổng

nợ

phải

trả

cuối

kỳ

trừ

nợ

gốc.

- Trong ví dụ này, bạn lấy 182.408 USD trừ cho 100.000 USD. Kết quả thu được là 82.408 USD. Đó là tổng lãi vay phải trả.

Làm Bảng tính mẫu để Tính Lãi vay[sửa]

Bảng

dưới

đây

sẽ

chỉ

ra

cách

tính

lãi

vay

sử

dụng

Excel,

Google

Docs,

hoặc

các

chương

trình

bảng

tính

tương

tự.

Chỉ

cần

điền

số

vào.

Chú

ý

là

khi

thấy

công

thức

,

bạn

phải

điền

dữ

liệu

vào

công

thức

trên

thanh

hàm

số

"Fx".

Các

số

(A2,

C1,

v.v...)

tương

ứng

với

các

ô

được

gán

nhãn

trong

Excel

và

Google

Docs.

,

bạn

phải

điền

dữ

liệu

vào

công

thức

trên

thanh

hàm

số

"Fx".

Các

số

(A2,

C1,

v.v...)

tương

ứng

với

các

ô

được

gán

nhãn

trong

Excel

và

Google

Docs.

| A | B | C | D | |

|---|---|---|---|---|

| 1 | [Nợ gốc] | [Số lần trả nợ] | [Lãi suất] | [Lãi suất/tháng] |

| 2 | Khoản vay âm (-100000) | Tổng số lần trả nợ theo tháng. (360) | Lãi suất, ghi bằng số thập phân. (0,05) | Lãi suất/tháng (chia lãi suất/năm cho 12) |

| 3 | Nợ trả/tháng | FX=PMT(D2,B2,A2,0). CHÚ Ý: Số cuối cùng là số 0. | ||

| 4 | Tổng tiền vay | FX=PRODUCT(D3,B2) | ||

| 5 | Lãi vay | FX=SUM(D4,A2) |

Lời khuyên[sửa]

- Hiểu được cách tính khoản vay sẽ cho bạn công cụ để loại bớt những khoản vay không phù hợp.

- Nếu bạn có những nguồn thu nhập không liên tục và đang xem xét một khoản vay có lãi suất không thật thấp nhưng nợ phải trả định kỳ thấp với tần suất trả ít hơn thì nên chọn khoản vay có thời hạn vay dài hơn, dù tổng lãi vay lớn hơn.

- Nếu bạn tiết kiệm được nhiều hơn cần thiết và muốn tìm những khoản vay có lãi suất thấp nhất để đáp ứng nhu cầu của mình thì khoản vay có thời hạn ngắn, nợ phải trả định kỳ cao và ít lãi hơn sẽ phù hợp với bạn.

Cảnh báo[sửa]

- Có nhiều lúc lãi suất thấp nhất không có nghĩa là chi phí đi vay ít nhất. Nếu hiểu cặn kẽ được cách tính lãi thì bạn có thể nhanh chóng tính được “chi phí” thực sự của khoản vay so với cái giá phải trả để được một số mặt lợi của khoản vay đó.

Nguồn và Trích dẫn[sửa]

- ↑ 1,0 1,1 http://www.interest.com/home-equity/calculators/monthly-payment-calculator/

- ↑ http://www.investopedia.com/terms/i/interestrate.asp

- ↑ http://www.bankrate.com/finance/auto/current-interest-rates.aspx

- ↑ 4,0 4,1 http://econlib.org/library/Enc/InterestRates.html

- ↑ http://www.investopedia.com/terms/a/accrual-rate.asp

- ↑ http://www.investopedia.com/terms/t/term.asp

- ↑ 7,0 7,1 7,2 7,3 http://www.fonerbooks.com/interest.htm